沪指涨1.5%,创业板飙升3%,A股成交额破三万亿,创历史第二高,市场热情高涨,资金涌入引爆行情。

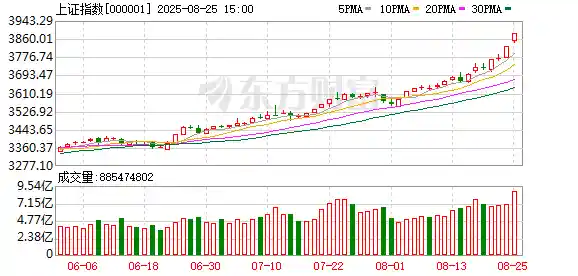

今日A股三大指数延续强劲走势,市场情绪持续高涨。截至收盘,上证指数上涨1.51%,报3883.56点,再度刷新十年新高;深证成指大涨2.26%,收于12441.07点;创业板指表现尤为亮眼,涨幅达3%,报2762.99点。两市成交额历史性地第二次突破三万亿大关,达到31411亿元,较前一交易日放量5944亿元,显示出市场交投极为活跃,增量资金加速入场的迹象明显。

从行业板块来看,今日呈现普涨格局,多个板块联袂上行。小金属、贵金属、通信设备、酿酒行业、风电设备、有色金属、航天航空、房地产开发、电源设备以及能源金属等板块涨幅居前,成为推动指数上行的主要力量。值得注意的是,随着政策利好释放,周期类与成长类板块同步走强,反映出市场风险偏好全面提升,资金在多个方向展开布局。

个股层面,今日上涨股票数量超过3300只,逾90只个股涨停,市场赚钱效应显著。算力相关概念股继续强势表现,中际旭创等龙头股再创历史新高,显示出AI产业链仍处于高景气周期。与此同时,稀土、有色金属等周期板块震荡走强,北方铜业等个股涨停,反映出在海外制造业修复预期和国内政策支持下,资源类资产正重新获得资金青睐。消费板块午后回暖,舍得酒业涨停,或预示着内需复苏预期正在逐步升温。

资金流向数据显示,行业间分化明显。小金属板块以22.98亿元的净流入位居榜首,显示出市场对资源品价格上涨和供需格局改善的强烈预期。酿酒行业和钢铁行业也获得资金积极配置,分别录得较大净流入。相比之下,半导体板块遭遇大幅抛压,净流出达135.5亿元,软件开发与互联网服务紧随其后,成为资金流出的主要方向。这一现象值得深思——尽管AI概念持续火热,但作为底层支撑的半导体却出现资金撤离,或反映部分资金在高位选择获利了结,也提示投资者需警惕短期过热风险。

今日值得关注的重磅消息之一是上海楼市新政“沪六条”的发布。上海市住房城乡建设管理委、市房屋管理局等六部门联合印发《关于优化调整本市房地产政策措施的通知》,自2025年8月26日起施行。新政明确,外环以外区域符合条件的购房者将不再限制购房套数,同时单身人士购房视同家庭对待。这一举措无疑是对房地产市场需求端的重大松绑,尤其是在当前经济复苏仍需发力的背景下,有望有效激发刚需和改善性需求释放。此举不仅是稳楼市的关键一步,更可能成为其他城市跟进的风向标。

科技领域同样迎来重磅消息。英伟达官方通过其机器人账号在社交平台发布预告:“你安排好时间了吗?2025年8月25日。”配图中一个黑色礼盒上附有黄仁勋签名的贺卡,写着“好好享受!”。此前两天,英伟达已发布预告视频,暗示将在当日推出“机器人新大脑”——极有可能是新一代机器人计算平台或AI芯片。这一动作再次凸显英伟达在AI生态中的核心地位。对于A股市场而言,这不仅是技术层面的突破,更将直接刺激国内算力、机器人、自动驾驶等相关产业链的情绪与估值重估。

在国产替代与全球AI热潮双重驱动下,寒武纪成为市场焦点。高盛将其目标价上调50%,至1835元,引发市场广泛关注。作为85后创始人陈天石带领的AI芯片企业,寒武纪市值已突破5200亿元,创始人身价超1500亿元。上周五股价收于1243元,位列A股第二,仅次于贵州茅台。这一现象级表现背后,既反映了资本市场对国产高端芯片突破的强烈期待,也暴露出当前市场在热点追逐中的非理性成分。投资者需警惕高估值背后的波动风险,尤其是在海外技术封锁尚未根本解除的背景下,国产芯片的产业化进程仍需时间验证。

外资动向方面,最新数据显示海外资金正加速回流中国市场。根据EPFR与高盛研究部的数据,8月14日至8月20日期间,中国股票基金资金流入由负转正,当周净流入达12亿美元。此前两周连续流出后出现拐点,表明国际投资者对中国资产的信心正在修复。这一转变与国内政策持续发力、美联储降息预期升温以及人民币汇率企稳等因素密切相关。外资的回流不仅是短期交易行为,更可能是中长期配置的开始,尤其在全球不确定性上升的背景下,中国市场的相对确定性正成为吸引力所在。

对于后市走向,多家机构发表乐观看法。银河证券认为,市场有望围绕AI产业链、反内卷、非银金融等主线轮动。科技成长板块在AI革命推动下具备长期高景气逻辑,而“反内卷”政策导向下的行业整合与盈利修复,也为传统行业带来新机遇。当前政策对消费领域的呵护力度加大,大消费板块的投资价值正逐步显现。

华泰证券指出,当前市场已形成向上共识,流动性充裕是行情的基础支撑。尽管短期可能出现调整,但幅度有限。国内基本面、流动性及海外环境三大因素正同步改善,正从量变走向质变。在此背景下,AI链、创新药、军工、大金融仍是战略配置重点。值得注意的是,该机构建议在内部进行适度的高低切换,意味着在追逐热点的同时,也应关注估值合理、业绩确定性强的标的,避免过度集中于单一赛道。

国金证券则强调,应前瞻性布局基本面边际改善最显著的领域。其提出三大方向:一是受益于海外制造业复苏的工业金属与资本品;二是保险与券商等金融板块,尤其是保险资产端有望迎来回报拐点;三是内需修复带来的食品饮料、电力设备等机会。该观点颇具战略眼光——当前A股风格切换已悄然启动,沪深300近期开始跑赢国证2000,权重股修复才刚刚开始。这意味着行情正从局部热点向更广范围扩散,市场广度在提升,这是健康牛市的重要特征。

中金公司认为,居民“存款搬家”趋势有望延续。据其测算,潜在可入市的居民存款规模达5—7万亿元,尽管实际入市节奏受多重因素影响,但当前市场活跃度与赚钱效应已形成正向循环。在此背景下,建议关注三类资产:一是景气度高且业绩可验证的AI/算力、创新药、军工、有色等板块;二是直接受益于交易活跃的券商、保险;三是政策受益型行业如光伏等。这一判断极具现实指导意义——居民资产配置转移是中国资本市场走向成熟的关键一步,若此趋势确立,A股有望迎来长期资金支撑下的结构性慢牛。

综合来看,今日市场的强势表现并非偶然,而是政策、资金、情绪与外部环境多重因素共振的结果。指数创十年新高,成交破三万亿,既是对前期信心修复的确认,也预示着市场正在进入一个新的运行阶段。然而,在一片乐观声中也需保持冷静:半导体板块的大额净流出、部分题材股的过度炒作、以及外资流入的持续性仍待观察,都是不可忽视的风险点。真正的牛市应建立在企业盈利改善与经济复苏的基础之上,而非单纯的流动性驱动。未来行情能否走得更远,关键在于政策能否持续落地、基本面能否有效跟进。当前,我们或许正站在一个新时代的起点,但每一步前行,都需脚踏实地。