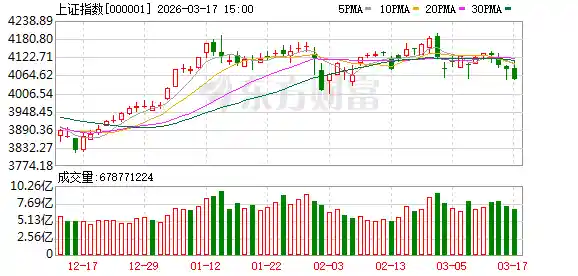

时讯新干线2026年03月17日 17:11消息,A股三大指数收跌,沪指跌近1%,保险板块逆市走强。

A股三大指数今日全面下跌,截至收盘,沪指下跌0.85%,报4049.91点;深证成指下跌1.87%,报14039.73点;创业板指下跌2.29%,报3280.06点。沪深京三市成交金额为2.22万亿元,较前一日减少1154亿元。

行业板块多数下跌,保险、化学纤维和房地产服务板块表现较好,涨幅居前;而通信设备、电子化学品、元件、电源设备、非金属材料、航海装备、电池及航天装备板块则跌幅较为明显。

个股方面,上涨股票数量不足900只,逾50只股票涨停。大金融股逆势走强,保险、银行板块领涨,爱建集团涨停,中信银行、新华保险、中国太保集体收涨。化工板块反复活跃,赤天化3连板,三房巷、金正大、潞化科技涨停。房地产板块震荡走高,中洲控股、京能置业涨停。下跌方面,算力硬件、半导体等板块跌幅居前。其中CPO概念集体调整,长光华芯、德科立、罗博特科、光库科技等多股大跌。

行业资金流向:32.57亿净流入证券

行业资金方面,截至收盘,证券、银行、保险等净流入排名靠前,其中证券净流入32.57亿。

机构观点

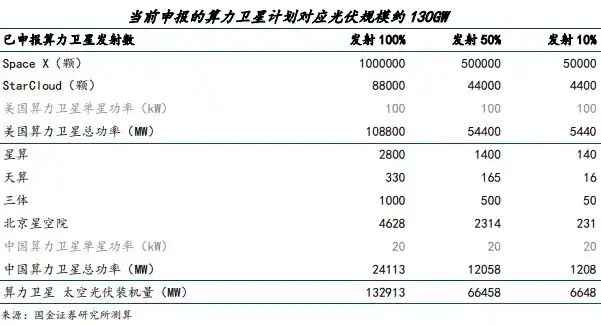

国金证券:A股指数层面的下行空间有限

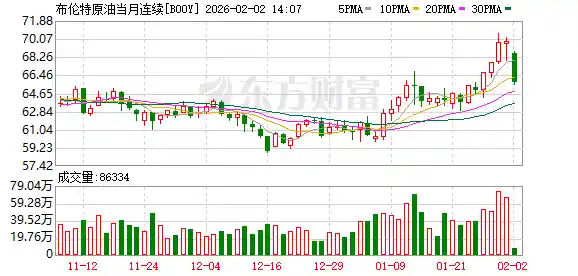

市场开始逐步交易由于油价大幅上涨导致的经济滞胀预期。面对市场对未来滞胀的担忧,判断经济反而具有很强的自适应能力,而且这一轮美伊冲突爆发之前全球经济仍处于复苏趋势中。参考俄乌冲突的经验,各国会更加注重能源独立,对于中国的电力设备新能源行业可能也会“危中有机”。市场的矛盾在于资产价格抢跑基本面,A股在未来一个阶段会面临整体估值消化的压力,指数层面的下行空间有限,但结构分化依旧是未来市场的解题关键。以中国资源和制造为代表的股票在全球动荡的格局下具备最佳的配置价值。首推具有战略资源价值的实物资产原油、油运、铜、铝、稀土、煤炭和橡胶;二是具备全球绝对龙头优势或出海加速的中国制造业;三是在压制因素扭转下寻找消费的结构性机会,如旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

招商证券:短期油价上行使A股仍以震荡为主

地缘冲突加剧,使市场关注的焦点从之前的避险情绪转向对供给安全与战略资源的关注,驱动逻辑也由避险需求逐渐转变为对再通胀的担忧。油价的持续上涨进一步强化了市场对通胀的预期,从而抑制了降息的可能性,对各类资产形成一定冲击。不过,从历史经验来看,当前油价上涨更可能是一种脉冲式影响,出现类似70至80年代那样长期恶性通胀的概率极低。 在货币政策层面,短期内通胀压力将对美联储的降息进程构成阻碍,降息的时间窗口或将推迟至下半年。但若地缘局势出现缓和,市场风险偏好有望快速修复,A股仍将维持震荡格局。从中长期看,地缘局势的扰动以及民族主义情绪的上升,将继续支撑资源类资产的战略价值。同时,“反内卷”政策的持续推进、中美两国经济需求的潜在共振,以及黄金作为“影子锚”的回归,都将推动PPI加速转正。 在此背景下,建议重点关注那些价格上涨且具备较强持续性的细分领域,如电力设备、原油、化工、贵金属、煤炭及半导体等。这些行业在当前环境下更具抗风险能力和增长潜力。

中信建投:中东局势或催生中国战略机遇

美伊局势进入僵持状态,导致原油价格出现剧烈波动。中国在原油进口方面持续推进多元化战略,同时加快能源结构转型,并加强石油战略储备,这些措施将在一定程度上起到缓冲作用。然而,在全球市场风险偏好波动以及国内资金面的制约下,A股短期内仍可能维持震荡态势。若美伊冲突长期化,将带来三方面主要影响:一是油价中枢上移,全球通胀压力上升,可能打乱美联储的降息节奏;二是石油美元体系的稳定性受到冲击,加速其松动,中国有望成为全球资本的避风港,人民币资产或将受益;三是可能为中国带来战略机遇,依托“煤炭+新能源”的双轮驱动能源基础,不仅能够保障国内能源安全,还可能在全球能源转型中发挥引领作用。当前,挑战与机遇并存,建议采取“实物资产确定性成长”的双重策略进行布局。一方面,实物资产的价值重估仍在持续,能源安全相关的煤炭、煤化工、电网、公用事业及石油石化等领域具备配置价值;另一方面,受益于电气化转型的风光车储板块成长空间明确,AI涨价链和缺电相关产业链仍具有较强的景气支撑。