时讯新干线2025年10月05日 14:06消息,中国资产暴涨,背后推手揭秘,解读市场强劲动力与政策影响。

在国庆与中秋假期期间,中国资产全面上涨,纳斯达克金龙指数一周内涨幅约为3.8%。中国资产的强劲表现,很大程度上反映了国际资本对A股和港股的认可程度。那么,中国资产为何出现“暴涨”,背后的推动因素又是什么?

在探讨中国资产逐渐走强的原因之前,投资者首先应了解职业投资者是如何评估一项资产的,同时也要关注中国资产在全球股市中的估值水平。 我认为,当前市场对中国经济基本面和政策方向的关注度持续上升,这为资产价值提供了支撑。从长期来看,合理的估值水平是吸引投资者的关键因素之一。在全球市场波动加剧的背景下,中国资产的相对稳定性和增长潜力愈发受到重视。

当然,价值和价格并不总是一致,但长期来看,价格会逐渐向价值回归。近期中国资产表现强劲,正是这一规律的体现,也反映出市场对中国经济基本面的信心正在逐步恢复。

如何来衡量投资?

在现代投资理论的发展历程中,一位著名的经济学家对股票与债券的分析方法产生了深远影响,他就是耶鲁大学经济学教授欧文·费雪。他撰写了《利息论》,并在金融学领域做出了重要贡献,其中最具代表性的是“股息贴现模型”。

直观地说,欧文·费雪的理论在很大程度上区分了专业投资者与普通投资者之间的差异。

职业投资者关注的是未来的现金流,就像你拥有一片果园,它的价值并不在于果树和土地本身,而在于它未来能够带来的收益;同样,一套公寓的价值也不在于其当前的售价,而在于它未来能产生的租金收入。

业余投资者往往以资产价格的涨跌作为衡量财富的标准。例如,拥有一幅古画或一枚珍稀邮票,这些资产本身并不产生收入,其投资回报主要依赖于是否有人愿意以更高的价格将其买下。这种投资逻辑反映出市场中一种常见的投机心态,即通过买卖差价获取收益,而非依靠资产本身的持续价值创造。

然而,如果仅凭资产价格的走势而忽视未来可能带来的现金流收入,投资者可能会陷入严重的困境。例如,在中国邮票市场中,1980年发行的“猴票”单枚价格约为8000元,到了2004年,其单枚价格降至约6元,到2016年更是进一步下跌至约3元。

《客户的游艇在哪里》的作者小弗雷德·施韦德亲身经历了1929年的大崩盘,他对财富的本质有着深刻的理解:作为一个国家,英国比美国更早面临资本投资的问题,因此在这一方面也更加成熟。当人们询问一个人的财富时,美国人和英国人的回答方式截然不同。美国人可能会说:“如果他的财富有100万美元,我也不会感到惊讶。”而英国人则会说:“我倒是觉得他每年能赚5000英镑已经很了不起了。”显然,英国人对财富的讨论和思考方式更贴近事物的本质。真正衡量一个人财富的,是他的收入,而不是他银行账户里的存款数额。

中国资产的坐标在哪里?

俗话说,不怕不识货,就怕货比货。根据欧文·费雪的现金流贴现理论,从当前视角来看,中国资产的现金流表现、估值水平与全球其他主要市场相比,究竟具备怎样的吸引力? 在当前全球经济波动加剧、地缘政治风险上升的背景下,投资者更加注重资产的长期价值和稳定性。从现金流角度来看,中国作为世界第二大经济体,拥有庞大的内需市场和持续增长的消费能力,为众多企业提供了稳定的收入来源。同时,随着经济结构的优化和产业升级的推进,部分行业如新能源、科技、高端制造等领域的盈利能力正在逐步提升。 从估值角度看,相较于欧美等成熟市场,中国股市的整体市盈率仍处于相对低位,具备一定的安全边际。尤其是在经历了近年来的调整后,不少优质资产的价值被重新评估,投资性价比有所提升。不过,也需要注意到,中国市场的政策环境、监管力度以及经济增长的不确定性,也会影响投资者的判断和信心。 总体而言,站在全球资产配置的角度,中国资产的吸引力正在逐步显现,但其表现仍需结合具体行业、公司基本面以及市场情绪综合考量。

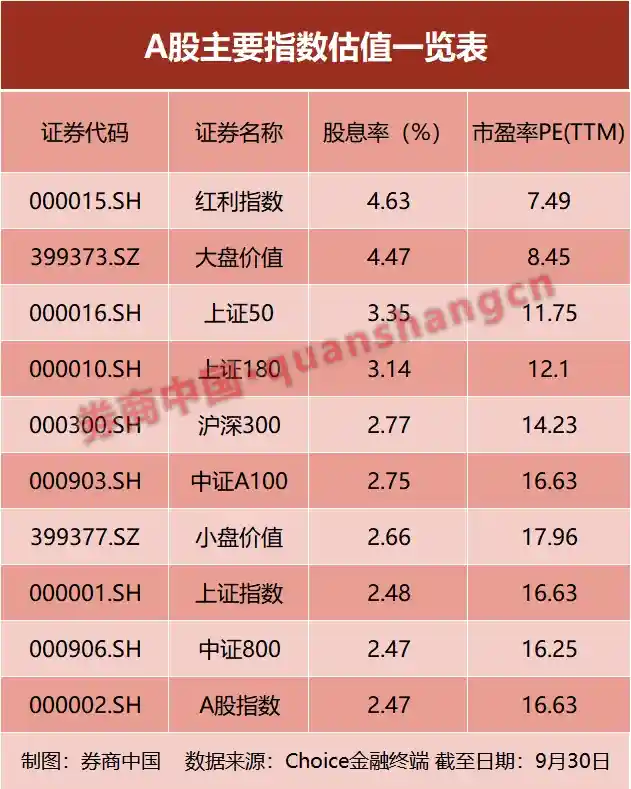

截至9月30日,上证指数的股息率为2.48%,市盈率为16.6倍;恒生指数的股息率为2.24%,市盈率为12.3倍。相比之下,道琼斯工业平均指数的股息率仅为0.56%,市盈率高达32倍;纳斯达克指数的股息率则更低,为0.3%,市盈率达到了44倍。巴菲特持有超过3000亿美元的现金,某种程度上也被视为美股市场整体估值偏高的一个信号。

值得关注的是,A股“优等生”的股利支付率、企业在全球的竞争力、公司的股份回购力度等指标仍在提升,这都将会为股东带来更多的股息收入。

比如,2020年,贵州茅台的股利支付率仅为52%,到了2024年,这一比例上升至75%。自2022年以来,贵州茅台累计回购了392.76万股股票,回购占比约为0.3%。同样地,迈瑞医疗在2020年的股利支付率为45.7%,到2024年提升至65%。自2022年起,该公司累计回购了325万股,回购比例约为0.27%。

与海外公司相比,A股头部公司的回购刚刚开始。以苹果公司为例,该公司2020年8月至今回购的股份比例13.5%,远远超越A股“优等生”们回购的力度。试想下,如果A股头部公司也向国际惯例靠拢,以每年2%左右的速度回购股本,那么A股优秀公司们所对应的当前估值是否具备吸引力?

建立内在度量的观念

投资过程中应树立量化评估的意识,海外资金对中国资产的动向为我们提供了一个外部观察角度,但更为关键的是,投资者需要形成科学的衡量体系。

巴菲特在2015年致股东的信中提到一个例子,用以强调内在价值衡量的重要性。他通过这个例子说明,企业在面对市场波动时,真正重要的不是短期的股价变化,而是其长期的经营能力和基本面表现。这种内在度量不仅关系到企业的持续发展,也影响投资者的决策方向。在当前信息高度透明的市场环境下,保持对内在价值的关注显得尤为重要。

1986年,巴菲特从美国联邦存款保险公司手中购入了一处位于奥马哈以北50英里、面积达400英亩(约1.62平方千米)的农场,交易价格为28万美元,这一价格远低于此前一家破产银行对该地块提供的贷款金额。这显示出巴菲特在投资中一贯坚持的价值投资理念,善于在市场低迷时寻找被低估的资产。此次收购不仅体现了他对农业地产的兴趣,也反映出他对于长期稳定收益的追求。

巴菲特虽然对经营农场并不熟悉,但他的一个儿子对农事充满热情。通过与儿子的交流,巴菲特了解到这块农场的玉米和大豆产量以及经营成本。基于这些信息,他估算出该农场的常规收益约为10%。他还预期未来的劳动生产率将逐步提升,作物价格也会随之上涨,而这些预测后来都得到了验证。巴菲特认为,凭借基本的分析能力,就能判断这笔投资不会亏损,反而有很大可能实现大幅增值。 **观点看法:** 巴菲特的投资理念往往强调对基本面的深入理解和长期价值的把握。即便在不熟悉的领域,他也善于借助身边人的专业见解,结合理性分析做出判断。这种“以常识为基础、以耐心为支撑”的投资方式,正是他成功的关键之一。同时,他对农业这类基础产业的重视,也反映出他对经济底层逻辑的深刻认知。

正如格雷厄姆所言,投资成功的关键在于个人的内在素质。当你在思考问题时保持批判性思维,不轻信华尔街所谓的“真相”,并以坚定的信心进行投资,就能实现持续的回报,即使在市场低迷时也不例外。通过锻炼自己的自律与胆识,你便不会被他人的观点所左右,从而坚持自己的投资目标。归根结底,比起投资方法本身,你的行为方式更为重要。