沪指六连阳,创业板指大涨近2%,近4200只个股飘红。

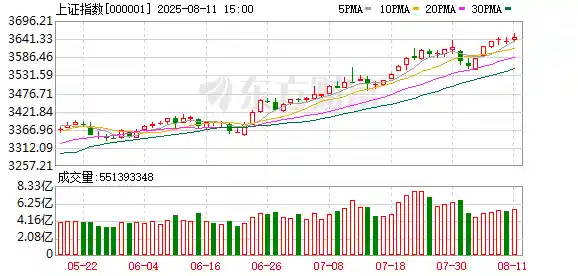

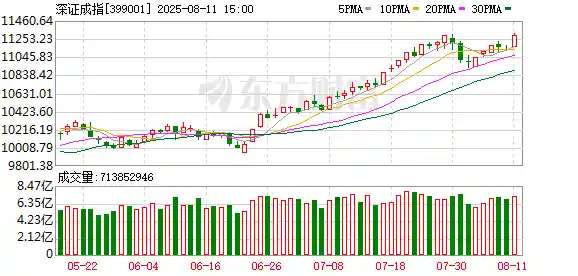

A股三大指数今日集体走高,沪指实现六连阳,并刷新今年以来的最高纪录。截至收盘,沪指上涨0.34%,报收于3647.55点;深证成指涨幅较大,达到1.46%,收报11291.43点;创业板指同样表现强劲,上涨1.96%,报收2379.82点。沪深两市成交额增至18270亿元,较上周五增加1167亿元,市场活跃度明显提升。 从整体走势来看,市场情绪持续回暖,资金流入迹象明显。尤其在政策面相对稳定的背景下,投资者信心逐步恢复,推动主要指数同步上行。值得注意的是,成交量的显著放大表明市场参与度正在提升,这为后续行情的延续提供了支撑。不过,短期内市场仍需关注宏观经济数据及政策动向,以判断趋势是否具备持续性。

行业板块整体呈现上涨态势,其中能源金属、电源设备、电池、消费电子、电子元件、医疗服务、风电设备、塑料制品以及光学光电子等板块涨幅较为显著,而贵金属板块则逆势下跌,银行板块表现相对低迷。个股方面,上涨的股票数量接近4200只,超过80只股票涨停。

PEEK概念在盘中出现明显上涨,截至收盘,华密新材涨幅超过20%,双一科技、超捷股份双双涨停,中研股份、新瀚新材分别上涨约15%,中欣氟材也涨停。值得关注的是,超捷股份和新瀚新材均创下历史新高。

行业资金流向:38.02亿净流入电子元件

截至收盘,行业资金流向显示,电子元件、酿酒行业、互联网服务等板块资金净流入较多,其中电子元件板块净流入金额达38.02亿元。

净流出方面,半导体、小金属、船舶制造等行业资金净流出位居前列,其中半导体行业净流出金额达19.59亿元。

今日要闻

宁德时代:宜春项目的采矿许可证于8月9日到期,之后已停止开展开采作业,该情况对公司整体经营产生的影响较小。

宁德时代于8月11日回应称,其在宜春项目的采矿许可证于8月9日到期后,已暂停了相关开采活动。目前公司正依照相关规定加快办理采矿证的延续申请,待审批通过后将尽快恢复生产。该事件对公司整体运营影响较小。

更多细节逐渐浮现!第十一批集采可能将释放出这些重要信号。 从目前透露的信息来看,第十一批药品集中采购工作正在稳步推进,相关细节也逐步公开。此次集采不仅关系到药品价格的进一步降低,也将对医药行业的竞争格局产生深远影响。随着政策的不断细化,市场对于集采结果的期待也在持续升温。 我认为,此次集采在延续以往降价趋势的同时,可能会更加注重质量与供应的稳定性,推动行业向高质量发展转型。同时,企业之间的竞争将更加激烈,尤其是那些具备核心竞争力的企业,有望在新一轮调整中占据更有利的位置。

第十一批集采以“稳临床、保质量、防围标、反内卷”为重要导向,特别强调在满足临床需求的同时,引导企业进行理性竞争,着力解决以往集采过程中存在的突出问题和难点。 从当前的政策走向来看,集采正逐步从单纯的价格博弈转向更注重质量和可持续性的发展。这种调整不仅有助于维护医疗体系的稳定运行,也为药品供应安全提供了更坚实的保障。同时,防止恶性竞争和围标现象,也是推动行业健康发展的关键一步。

低价股数量锐减!“2元以下”个股仅37只!

当前A股市场中,股价低于2元的股票被普遍视为低价股,最新数据显示,目前符合条件的股票数量为37只,这一数字处于年内最低水平,同时也反映出近年来A股市场低价股的数量也处于较低位置。 从市场角度来看,低价股数量的持续减少,可能意味着市场整体估值水平在逐步提升,投资者对低估值品种的关注度有所下降。同时,这也反映出市场结构正在发生变化,部分低价股可能面临被边缘化的风险。对于投资者而言,在选择投资标的时,应更加注重基本面和成长性,而非单纯依赖价格因素。

创新药赛道火爆!机构密集调研+资金大幅加仓 仅13股

截至8月8日,今年以来获得30家以上机构调研,且今年以来融资客加仓(截至8月7日)超过30%的医药生物公司有13家,5家公司年内获得150家以上机构调研,包括迈威生物-U、百济神州-U、皓元医药、泰恩康及健康元。

机构观点

中信证券:小微盘现阶段更需要放慢脚步

相较于一些处于高热度但阶段性高位的行业,目前小微盘更需要稳中求进。当前市场对业绩兑现能力强的强产业趋势仍保持谨慎态度,而对于市盈率为148倍的中证2000以及TTM利润为负的微盘股,难以找到继续上涨的合理依据。

事实上,此前持续提示关注的五大行业(有色、通信、创新药、游戏、军工)的估值远比中证2000和微盘股板块合理,过去一年的上涨也主要来自盈利预期不断重塑而非纯粹拔估值。小微盘背后主要还是依靠纯粹的流动性来驱动上涨,结构性的盈利增长确实也存在,但自下而上的合理性加总后在整体上就变得不合理,小微盘整体的盈利增长远不如2015年。

从推动因素来看,量化产品、小型主动权益类产品以及散户资金是小微盘板块的主要增量来源,同时该板块的融资热度上升速度明显快于大盘板块。一旦宏观逻辑逐渐清晰,小微盘银行的结构可能会面临较大压力。

因此,在配置策略上,建议投资者重点关注五大具备较强产业趋势的行业,同时谨慎规避那些缺乏明确逻辑、仅靠资金推动的交易行为。

银河证券:大概率为热点轮动行情

市场情绪依然较为强劲,两融余额持续攀升,这也印证了本轮行情主要由流动性推动的判断。资金关注到两融余额时隔十年再度突破2万亿元大关。但从两融余额占A股流通市值、两融交易额占A股成交额等指标来看,均处于历史平均水平,因此短期内资金并未出现过度亢奋或过热的情况。

但从技术层面来看,市场可能仍有进一步调整的需要。从中期角度看,延续8月处于政策空窗期和中报集中披露期的态势,市场大概率仍将呈现热点轮动的行情。

操作层面,八月份市场仍处于蓄势阶段,这种可能性较大。在这一过程中,中期布局需要保持定力,坚守自己的投资逻辑。当市场出现调整时,中线布局的重要性将更加凸显。因此,建议继续关注反内卷、科技自主、创新药等具备持续景气度的方向,这些领域未来的发展潜力依然值得期待。 从当前市场环境来看,短期波动难以避免,但长期趋势仍由基本面支撑。投资者在面对市场情绪变化时,更应注重价值与逻辑的判断,而非盲目跟随热点。尤其是在政策支持明确、行业成长性突出的板块中,布局时机的把握显得尤为重要。

短期维度下,由于短线情绪博弈的难度仍然较高,建议继续以左侧布局为主。若所持板块在情绪推动下出现快速上涨,可适当进行部分兑现。短期交易可重点关注军工、机器人、新消费等可能存在情绪升温的领域。在操作过程中,需密切关注事件或情绪落地前后的股价变化,不宜抱有过高期望。

申万宏源证券:牛市氛围不会轻易消失

展望后市,投资者普遍对牛市有期待,但对短期市场的分歧有所加大。总结短期市场面临的阻力:一是2025年三季度市场预期经济回落和政策重点是调结构,宏观环境暂时不支持指数向上突破。二是牛市结构主线尚未确立。

在牛市中应关注动量行情,而最强的动量往往源自牛市的核心逻辑。医药和海外算力属于独立高增长领域,但牛市的主线需要具备更广泛的内容和延伸空间。国内科技的突破以及在全球市场份额中占据优势的制造业,有望成为更具潜力的牛市主线方向。

不过,牛市的氛围不会轻易消退。虽然三季度宏观组合面临不利因素,但这不会改变2026年供需格局改善的预期,只会引发短期波动。真正可能影响牛市氛围的因素有两个:一是2026年中前后才是供需格局改善的验证阶段,如果届时需求明显下滑,才可能对中期基本面改善的预期构成证伪;二是中国制造业的竞争力才是关键性的基本面,如果中国制造的竞争优势受到制约,才会动摇牛市的基础。

因此,在9月初之前,A股市场可能会反复出现行情。而到了9月初之后,A股或将面临内在的调整压力。为了稳定资本市场预期,相关政策措施可能再次加码。当前时间对牛市来说是有利的,关键在于时间能够带来基本面的改善以及增量资金的持续流入。继续维持之前的判断,即2025年四季度将好于2025年三季度,2026年有望表现更佳。

配置方面,短期市场中,医药板块表现出较强的结构性强势,海外算力也展现出较高的景气度,这些方向凝聚了市场对牛市的期待。在独立行情的推动下,相关板块的相对性价比有所下降,未来这些方向可能与市场整体走势同步波动。在9月初之前,国防军工板块或仍有反复表现的机会。同时,当前市场轮动节奏趋于稳定,目前性价比较高的方向是新消费,可能迎来轮涨或补涨的机会。随着市场进入休整阶段,高股息板块有望再次阶段性占优。 从市场运行逻辑来看,医药和算力等赛道的持续走强反映出资金对成长性与政策支持的偏好,但随着热度上升,需警惕估值修复后的回调风险。国防军工作为政策驱动型行业,在地缘政治因素影响下具备一定防御属性,短期内或仍具配置价值。新消费板块则受益于政策刺激与消费复苏预期,具备一定的反弹空间。而高股息板块在市场波动加剧时往往成为避险资金的选择,其阶段性占优也符合市场运行规律。整体来看,市场仍处于结构性机会与风险并存的阶段。